Pada 10 Mei 2019, Administrasi Trump secara resmi menaikkan tarif hukuman Bagian 301 10 persen atas impor senilai $200 miliar dari China menjadi 25 persen.Awal pekan ini, melalui tweetnya, Presiden Trump lebih lanjut mengancam akan mengenakan tarif hukuman pada semua impor dari China, termasuk pakaian jadi dan produk konsumen lainnya.Perang tarif AS-China yang meningkat telah menarik perhatian baru terhadap prospek China sebagai tujuan sumber untuk pakaian jadi.Hal ini juga menjadi perhatian khusus bahwa tarif hukuman akan menyebabkan kenaikan harga di pasar AS, merugikan pengecer fesyen dan konsumen.

Dengan menggunakan EDITED, alat data besar untuk industri mode, artikel ini bermaksud untuk mengeksplorasi bagaimana pengecer pakaian AS menyesuaikan strategi sumber mereka untuk “Made in China” sebagai tanggapan terhadap perang tarif.Khususnya, berdasarkan analisis terperinci dari informasi harga, inventaris, dan ragam produk real-time dari lebih dari 90.000 pengecer fesyen dan 300.000.000 item pakaian di tingkat unit penyimpanan (SKU), artikel ini menawarkan lebih banyak wawasan tentang apa itu terjadi di pasar ritel AS di luar apa yang biasanya dapat disampaikan oleh statistik perdagangan tingkat makro kepada kami.

Tiga temuan menjadi catatan:

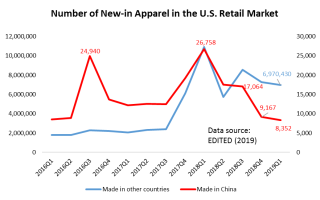

Pertama, merek dan pengecer fesyen AS mengambil lebih sedikit dari China, terutama dalam jumlah.Sebenarnya, sejak Administrasi Trump meluncurkan investigasi Bagian 301 terhadap China pada Agustus 2017, pengecer pakaian AS mulai memasukkan lebih sedikit "Buatan China" dalam penawaran produk baru mereka.Khususnya, jumlah SKU pakaian “Made in China” yang baru diluncurkan ke pasar telah turun secara signifikan dari 26.758 SKU pada kuartal pertama 2018 menjadi hanya 8.352 SKU pada kuartal pertama 2019 (Gambar di atas).Selama periode yang sama, penawaran produk baru pengecer pakaian AS yang bersumber dari wilayah lain di dunia tetap stabil.

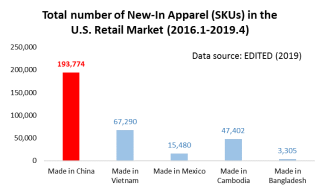

Namun demikian, konsisten dengan statistik perdagangan tingkat makro, China tetap menjadi pemasok pakaian jadi terbesar ke pasar ritel AS.Misalnya, untuk SKU pakaian jadi yang baru diluncurkan ke pasar ritel AS antara Januari 2016 dan April 2019 (data terbaru tersedia), total SKU "Made in Vietnam" hanya sepertiga dari "Made in China", menunjukkan Kapasitas produksi dan ekspor China yang tak tertandingi (yaitu, luasnya produk yang dapat dibuat China).

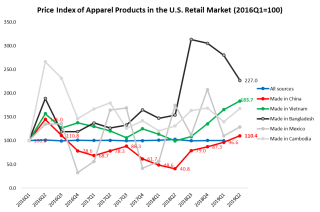

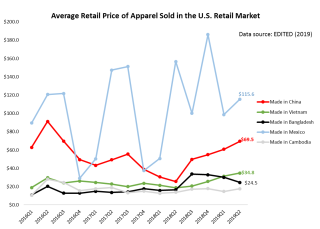

Kedua, pakaian “Made in China” menjadi lebih mahal di pasar ritel AS, namun secara keseluruhan harga tetap kompetitif.Meskipun tindakan Section 301 Administrasi Trump tidak menargetkan produk pakaian jadi secara langsung, harga eceran rata-rata pakaian yang bersumber dari China di pasar AS tetap terus meningkat sejak kuartal kedua 2018. Secara khusus, harga eceran rata-rata pakaian “Made in China” telah meningkat secara substansial dari $25,7 per unit pada kuartal kedua 2018 menjadi $69,5 per unit pada April 2019. Namun, hasilnya juga menunjukkan bahwa harga eceran pakaian jadi “Made in China” masih lebih rendah dibandingkan produk yang bersumber dari daerah lain. di dunia.Khususnya, pakaian jadi “Made in Vietnam” juga menjadi lebih mahal di pasar ritel AS — sebuah indikasi bahwa dengan semakin banyaknya produksi yang berpindah dari China ke Vietnam, produsen dan eksportir pakaian jadi di Vietnam menghadapi tekanan biaya yang semakin besar.Sebagai perbandingan, selama periode yang sama, perubahan harga “Made in Cambodia” dan “Made in Bangladesh” relatif stabil.

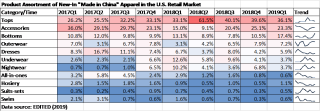

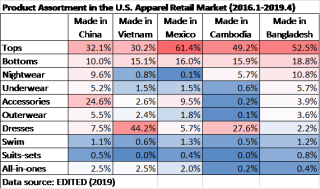

Ketiga, pengecer fesyen AS mengalihkan produk pakaian apa yang mereka sumber dari China.Seperti yang ditunjukkan pada tabel berikut, pengecer pakaian AS telah membeli lebih sedikit item mode dasar dengan nilai tambah yang lebih rendah (seperti atasan, dan pakaian dalam), tetapi kategori pakaian yang lebih canggih dan bernilai tambah lebih tinggi (seperti gaun dan pakaian luar) dari China sejak 2018. Hasil ini juga mencerminkan upaya berkelanjutan China dalam beberapa tahun terakhir untuk meningkatkan sektor manufaktur pakaian jadinya dan menghindari persaingan harga.Pergeseran struktur produk juga bisa menjadi faktor yang berkontribusi terhadap kenaikan harga eceran rata-rata “Made in China” di pasar AS.

Di sisi lain, pengecer AS mengadopsi strategi bermacam-macam produk yang sangat berbeda untuk pakaian yang bersumber dari China versus wilayah lain di dunia.Dalam bayang-bayang perang dagang, pengecer AS dapat dengan cepat memindahkan pesanan sumber dari China ke pemasok lain untuk barang-barang fesyen dasar, seperti atasan, bawahan, dan pakaian dalam.Namun, tampaknya ada lebih sedikit tujuan sumber alternatif untuk kategori produk yang lebih canggih, seperti aksesori dan pakaian luar.Entah bagaimana, ironisnya, beralih ke sumber produk yang lebih canggih dan bernilai tambah lebih tinggi dari China dapat membuat merek dan pengecer fesyen AS LEBIH rentan terhadap perang tarif karena semakin sedikit tujuan sumber alternatif.

Kesimpulannya, hasilnya menunjukkan bahwa China akan tetap menjadi tujuan sumber penting untuk merek dan pengecer fesyen AS dalam waktu dekat, terlepas dari skenario perang tarif AS-China.Sementara itu, kita harus mengharapkan perusahaan mode AS untuk terus menyesuaikan strategi sumber mereka untuk pakaian "Made in China" dalam menanggapi eskalasi perang tarif.

Waktu posting: 14-Jun-2022